⏩ 上期の決算で、利益は昨年比90%減の大苦戦

⏩ 北米・中国市場での環境変化、ラインナップ停滞、経営判断などが背景に

⏩ 日産復活に向けては、政府の後押しも不可欠か

12月23日、自動車大手・日産とホンダは、経営統合へ向けた協議に入ったと発表した。背景には、危機的とも言える日産の経営不振がある(太字は筆者による、以下同様)。

日産は、昭和天皇、上皇明仁の2代にわたって使用された御料車である日産・プリンスロイヤル(*1)を製造するなど、日本の自動車業界を代表する存在だ。同社が生産した人気車・スカイラインは、人気映画シリーズ『ワイルド・スピード』(The Fast & Furious)に登場し、世界的な人気も博していた。

日産・プリンスロイヤル(Coptic Light, CC BY-SA 4.0)

日産は20世紀末に経営危機を迎えたが、1999年にフランスの自動車大手・Renault(ルノー)と資本提携をおこない、難を逃れる。ルノーは、コストキラーの異名をとるカルロス・ゴーン氏を派遣し、日産の立て直しを図った。

その後、ゴーン氏の辣腕でV字回復を達成した日産だったが、好景気は長く続かなかった。ルノーと日産の一部幹部の間に緊張関係が指摘されていた中で、2018年にゴーン氏が金融商品取引法などの容疑で逮捕されると、日産は同氏を会長職から解任、新たな経営体制に移行した。

実現すれば、自動車業界の構図が大きな変化を迎えるとも言われる統合の動きだが、そもそも日産はなぜ経営不振に陥っていたのだろうか。

(*1)開発は、1967年に吸収合併した旧・プリンス自動車工業が担っていた。

経営不振に社長が「責任を痛感」

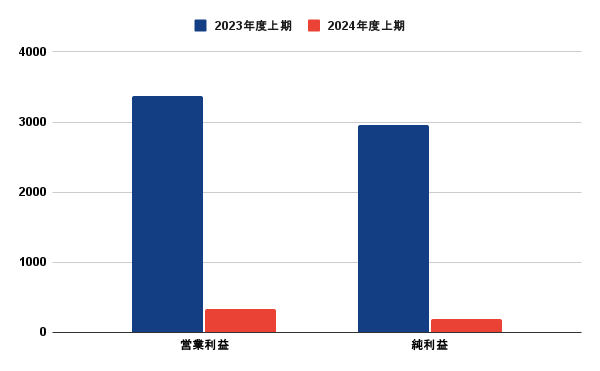

11月に日産が発表した上期(4月〜9月)の決算は、同社の危機を如実に示すものだった。売上高は前年同期比 1.3% 減の5兆9,842億円、営業利益が 90.2% 減の329億円、純利益が 93.5% 減の192億円、営業利益率が 0.5% という結果に終わった。

2023年度上期と2024年度上期における日産の営業利益と純利益(単位は億円、同社決算より筆者作成)

フリーキャッシュフローは、4,483億円のマイナス(前年同期は1,939億円のプラス)となり、コロナ禍に見舞われた2020年の5,046億円に近い水準の支出超過に至っている。

こうした決算を受け、内田誠社長は「痛恨の極みです。世界で13万人以上の従業員とその家族の生活を預かる身として責任を痛感している」と述べ、経営全体の立て直しに向けて、以下のような方針を明らかにしていた。

- 再来年度まで、ラインの生産能力の 20% 削減、世界の従業員9,000人の削減

- 保有する三菱自動車工業の 34% の株式のうち、10% を上限として三菱自動車工業に売却

- CEO 報酬の 50% を自主返納

11月、日産のある幹部は Financial Times 紙に対し、同社が生き残る期間は「12ヶ月から14ヶ月くらい」だと話していた。

なぜ、日産はこれほどの危機的状況に陥っていたのだろうか。

なぜ、経営不振に陥った?

日産が経営不振に陥った理由については、大きく3つの視点から理解することができる。具体的には、(1)市場環境と戦略のミスマッチ(2)ラインナップの停滞(3)経営判断だ。

1. 市場環境と戦略のミスマッチ

第1に、市場環境と戦略のミスマッチがあげられる。日産だけでなく、トヨタやホンダなど日本の自動車業界は、二大市場である北米と中国でそれぞれ苦しい戦いを強いられている。

日産は2023年度上期(前期)、営業利益3,367億円のうち 70% 以上の2,414億円を北米市場で稼いでいた。ところが、2024年度上期(今期)では、その北米市場における営業利益が41億円の赤字に急落した。

米国を中心とした北米市場では、EV よりもハイブリッド車の需要が高く、GM や Ford といった各メーカーはハイブリッド車の販売強化に乗り出している。ただ、日産はハイブリッドの強化に集中できず、北米の顧客を取り逃がした。

中国市場でも苦戦

加えて、日産は中国市場でも苦戦中だ。同社にとって、中国で EV 市場が拡大していること自体は追い風のように思えるが、その分競争の激化も著しい。手頃な価格で高品質な EV を製造している BYD、Zeekr、NIO といった中国の大手は、足元で好調な売上を記録している。特に BYD は、2024年第3四半期(7月〜9月)において、EV 販売による収益が約2,011億元(約4兆円)となり、Tesla を初めて上回った。

ジャーナリストの井元康一郎氏は、日産は EV に注力し過ぎたのではなく、EV 競争に乗り遅れたと指摘する。同氏によれば、日産は2010年から先駆けて EV 開発に注力してきたが、その当時の品質やコスト基準でビジネスを拡大した場合、後に失敗することも予期していた。そうした考えがあったからこそ、日産は積極的に EV の攻勢に踏み切らず、結果的に中国市場での競争に出遅れた。

ハイブリッドが求められる北米市場、EV の競争が激化する中国市場といった、日本の自動車業界全体が直面する課題に日産もまた、直面していた。ただ、日産固有の理由も無視することはできない。

2. ラインナップの停滞

2つ目は、タイムリーに顧客が求める製品を出せなかったことだ。内田社長は、足元の経営不振について、顧客のニーズに応える商品を「タイムリーに提供できていないことも大きな課題」と話している。

前提として、日産は販売台数の落ち込みに直面していた。2024年3月に発表された新中期経営計画・Arc では、2026年度までに100万台の販売増を目指すとしていたが、足元の厳しい市場環境を受けて、11月に日産は今年度の業績見通しを大幅に下方修正した。具体的には、グローバルの販売台数を前回の見通しから 6.8% 減の340万台、中国で 10.4% 減の69万台、北米で 5.0% 減の134万台、欧州で 9.1% 減の35万台とした。

そのうえで、日産は新車種の投入を効果的におこなえなかった。Bloomberg が指摘する通り、過去3年から4年の間に、トヨタやホンダが米国市場における主力車種を全面的に刷新して投入した。中国企業の新型車は、3年以下で開発されているとも言われる。一方で、日産の主力 SUV・ローグ(日本のエクストレイル)や人気車種のセントラがフルモデルチェンジしたのは、4年かそれ以上前にさかのぼる。

ただ、決算会見の場で、日産が商品をタイムリーに提供できていない理由について、内田社長から詳しい説明がなされたわけではない。この点をめぐって、経営判断の問題が指摘されている。

3. 経営判断

3つ目のポイントは、経営判断だ。

前述したような販売台数予測の大幅な下方修正は、市場関係者から日産経営陣による読みの甘さが露呈したと受け取られた。信用格付け企業の Moody's(ムーディーズ)は11月下旬、日産の格付け見通しを「安定的」から「ネガティブ」に引き下げている。

日産の新車投入戦略についても、疑問の声が聞かれる。たとえば、日産独自の先進ハイブリッド技術 ・e-POWER(イーパワー)搭載車は2022年にヨーロッパに導入されたが、同時にアメリカに導入されなかったことは「経営上の大失敗だった」と言われる。

ここまで触れてきたようなポイントによって、日産全体のブランド価値が低下しており、同社は苦戦を強いられてきたと考えられる。

カルロス・ゴーンの遺産?

一部で、そうしたブランド価値の低下は、ゴーン氏が築いてきた拡大路線に原因があったとも見られている。

具体的には、販売店への販促費であるインセンティブの拡大による値引き戦略で、ブランド価値の低下を招いた。日産は、特にインセンティブが業界平均よりも高いと見られており、日産車へのロイヤリティやプレミア感を希薄化させた可能性がある。

たしかに、ゴーン氏がコストカットと低価格戦略を推進して市場シェアを追求し、利益率と品質を犠牲にした点は否定できないが、現在の経営陣の失策もまた無視できるものではないだろう。

日産がゴーン氏を会長職から解任したのは2018年、内田氏が社長に就任したのは2019年12月であり、すでに5年近く経過している。直近5年間で、日産の株価は約 47% 下落しており、現在の低迷要因をゴーン氏が残した遺産にだけ求めることは難しく、前述したような経営陣の見通しの甘さも、同社に重くのしかかっていると言える。

経営統合によって、トヨタ自動車とフォルクスワーゲンに次ぐ、世界第3位の販売台数を誇る自動車メーカーとなる。今後、日産は復活できるのだろうか。

日産は復活できるのか?

今後最大のポイントは、日産が復活できるのかという点だ。ホンダと経営統合するにしても、それだけで復活を見通すことはできない。

北米と中国という巨大市場における競争では、EV の展開とそれを支えるソフトウェアに対する多額の投資が必要になるだろう。そうした投資の資金を確保するためには、足元でガソリン車やハイブリッド車の販売も継続して強化する必要がある。

これを実現するためにも、日産とホンダは大きく異なる社風をどう調和できるかが問われる。日産の元幹部で COO を務めていたアンディー・パーマー氏は、「両社は文化的に非常に異なる組織」であるため、合併は「容易ではない」と指摘している。それまでのライバル同士が協調する点を踏まえると、たとえば、エンジニアリングチームが、どちらの技術が優れているかをめぐって対立する可能性もある。

そうした調和が奏功するにしても、目の前の市場環境は依然として険しい。2025年から、アメリカでトランプ政権が発足することを踏まえれば、関税の引き上げは避けられず、北米市場ではさらなる苦戦が予想されるからだ。

今後の道のりは困難に満ちており、日産は2025年に厳しい戦いを強いられるだろう。とはいえ、そうした戦いに彼らが単身で挑むことはできない。

政府の役割

日産の復活には、政府の役割も欠かせないピースとなるだろう。武藤容治経済産業大臣は20日の記者会見で本件について、一般論として企業間での協力は競争力を強化するため「前向きに捉えてもよい」と語った。

日本政府にとって、重要産業である自動車の大手企業が、外資に買収されることは避けたい展開だったはずだ。2020年に、政府(当時の首相は安倍晋三)は日産とホンダの経営統合を提案したと報じられた。関係者たちは報道を否定したが、国内自動車産業の将来に対する懸念が政府内でも高まっていることは不自然ではないだろう。

今回の統合前にも、東芝への TOB(株式公開買い付け)応募で知られるシンガポールのアクティビスト(物言う投資家)・Effissimo Capital Management(エフィッシモ・キャピタル・マネージメント)による日産株の取得、台湾電機大手・鴻海(ホンハイ)精密工業による日産株の取得協議などが報じられていた。

その意味でも、今回の経営統合が奏功するかは日本政府にとっても重大な関心事項だと言えるだろう。

中国では、前述した EV の生産に必要な資源、開発に必要なソフトウェア、普及に向けたインフラといった領域を政府が積極的に後押ししてきた。最も顕著な例は NIO で、同社は2020年に東部の都市・合肥市の政府から50億元(約1,070億円)の資金を調達している(政府は NIO の株式を 17% 取得し、2022年にほぼ現金化した)。

日産の苦戦は、自動車業界の進化が素早いことを示唆している。今後、日産が復活を成し遂げた自動車メーカーという希望の星になるか、それとも回避すべき反面教師となるかは、イノベーションやパートナーシップだけでなく、政府の後押しにもかかっていると言えるだろう。

_(cropped).jpg){kind=link}